Расчёт страховых тарифов (тарифных ставок) произведён с использованием Методики расчета тарифных ставок по рисковым видам страхования, утвержденной распоряжением Федеральной службы по надзору за страховой деятельностью от 08.07.93 N 02-03-36. (далее – Методика) и рекомендованной для расчета тарифных ставок для рисковых видов страхования.

Данные необходимые для расчета:

n – планируемое число договоров,

q – вероятность наступления страхового случая,

S – средний размер страховой суммы по одному договору страхования,

Sв – среднее страховое возмещение по одному договору страхования при наступлении страхового случая.

| 0,84 | 0,9 | 0,95 | 0,98 | 0,9986 | |

| 1,0 | 1,3 | 1,645 | 2,0 | 3,0 |

Нетто-ставка Tn состоит из двух частей – основной части To и рисковой надбавки Tr.

Основная часть нетто-ставки (To) соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая q, средней страховой суммы S и среднего возмещения Sв. Основная часть нетто ставки со 100 руб. страховой суммы рассчитывается по формуле:

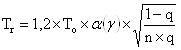

Рисковая надбавка Tr вводится для того, чтобы учесть вероятные превышения количества страховых случаев относительно их среднего значения. Рисковая надбавка рассчитывается по формуле:

(3)

(3)

Брутто-ставка Tb определяется по формуле:

f (%) – доля нагрузки в общей тарифной ставке.

Исходные данные для расчета базового страхового тарифа

Структура тарифной ставки: 55% – нетто-ставка, 45% – нагрузка.

В расчете тарифов гарантия безопасности взята равной 0,95, то есть ![]() =1.645

=1.645

Величины q, S, Sв были оценены при использовании показателей страхования коммерческих кредитов.

Результаты проведения страховых операций по страхованию коммерческих кредитов.

| 2009 г. | 2010 г. | 2011 г. | |

| Общее количество договоров | 309 478 | 285 633 | 297 718 |

| Количество страховых случаев | 274 | 172 | 199 |

| Общая страховая сумма (млн. Euro) | 1 459 920 | 1 709 680 | 1 820 560 |

| Общая сумма страховых выплат (тыс. Euro) | 1 216 700 | 727 006 | 618 235 |

Согласно Методике расчета тарифных ставок по рисковым видам страхования: при наличии статистики по рассматриваемому виду страхования за величины q, S, Sв принимаются оценки их значений:

,

,

где N - общее количество договоров, заключенных за некоторый период времени в прошлом;

M - количество страховых случаев в договорах;

Si - страховая сумма при заключении i-го договора.

i = 1, 2, ..., N;

Sвk - страховое возмещение при k-м страховом случае.

k = 1, 2, ..., M.

Показатель n - планируемое число договоров, оценен исходя из прогнозируемого (планируемого) количества договоров страхования по Общим полисным условиям страхования коммерческих кредитов на предстоящий год.

Показатели, используемые в расчете тарифов, представлены в следующей таблице:

| Страховой риск | Планируемое число договоров n | Вероятность наступления страхового случая q | Средняя страховая сумма S (тыс. руб.) | Среднее страховое возмещение SВ (тыс. руб.) |

| Признание Дебиторской задолженности безнадежной (в результате полной или частичной неоплаты Контрагентом Дебиторской задолженности по истечении Периода ожидания, указанного в Договоре страхования (длительный неплатеж); либо признания Контрагента банкротом) | 125 | 0,000719 | 224 200 | 156 980 |

Расчет базового страхового тарифа кредитные риски

Базовый страховой тариф рассчитан для Страхователей, товарооборот которых, в валютном эквиваленте находится в диапазоне 5 - 15 млн. евро, Максимальная отсрочка платежа составляет 45 дней и применяется безусловная франшиза в размере 10%.

| Страховой риск | Планируемое число договоров n | Вероятность наступления страхового случая q | Средняя страховая сумма S (тыс. руб.) | Среднее страховое возмещение SВ (тыс. руб.) | Основная часть нетто ставки To (в % от страховой суммы) | Рисковая надбавка Tr (в % от страховой суммы) | Нетто-ставка Tn (в % от страховой суммы) | Брутто-ставка Тб (в % от страховой суммы) |

| Признание Дебиторской задолженности безнадежной (в результате полной или частичной неоплаты Контрагентом Дебиторской задолженности по истечении Периода ожидания, указанного в Договоре страхования (длительный неплатеж); либо признания Контрагента банкротом) | 125 | 0,000719 | 224 200 | 156 980 | 0,05 | 0,33 | 0,38 | 0,69 |

В зависимости от товарооборота Страхователя и Максимальной отсрочки платежа к базовому страховому тарифу применяются повышающие от 1,01 до 1,75 или понижающие от 0,29 до 0,99 коэффициенты, а именно:

Поправочные коэффициенты в зависимости от товарооборота Страхователя и Максимальной отсрочки платежа:

| Товарооборот (в эквиваленте млн. Euro) | Максимальная отсрочка платежа | ||||||

| 30 дней | 45 дней | 60 дней | 90 дней | 120 дней | 150 дней | 180 дней | |

| менее 5 | 1,28 | 1,32 | 1,36 | 1,43 | 1,52 | 1,75 | 2,00 |

| 5-15 | 0,96 | - | 1,04 | 1,12 | 1,20 | 1,43 | 1,68 |

| 15-30 | 0,62 | 0,64 | 0,67 | 0,72 | 0,78 | 1,36 | 1,59 |

| 30-50 | 0,51 | 0,54 | 0,57 | 0,62 | 0,67 | 1,20 | 1,43 |

| 50-100 | 0,45 | 0,48 | 0,51 | 0,57 | 0,62 | 1,12 | 1,36 |

| 100-200 | 0,39 | 0,42 | 0,45 | 0,51 | 0,57 | 1,04 | 1,28 |

| >200 | 0,29 | 0,33 | 0,39 | 0,45 | 0,88 | 1,12 | |

Применив к базовому страховому тарифу поправочные коэффициенты в зависимости от товарооборота Страхователя и Максимальной отсрочки платежа, получаем базовые тарифные ставки в зависимости от товарооборота Страхователя и Максимальной отсрочки платежа.

Страховые тарифы в зависимости от товарооборота Страхователя и Максимальной отсрочки платежа (в % от страховой суммы):

| Товарооборот (в эквиваленте млн. Euro) | Максимальная отсрочка платежа | ||||||

| 30 дней | 45 дней | 60 дней | 90 дней | 120 дней | 150 дней | 180 дней | |

| менее 5 | 0,88 | 0,91 | 0,94 | 0,99 | 1,05 | 1,21 | 1,38 |

| 5-15 | 0,66 | 0,69 | 0,72 | 0,77 | 0,83 | 0,99 | 1,16 |

| 15-30 | 0,43 | 0,445 | 0,46 | 0,50 | 0,54 | 0,94 | 1,10 |

| 30-50 | 0,35 | 0,37 | 0,39 | 0,43 | 0,46 | 0,83 | 0,99 |

| 50-100 | 0,31 | 0,33 | 0,35 | 0,39 | 0,43 | 0,77 | 0,94 |

| 100-200 | 0,27 | 0,29 | 0,31 | 0,35 | 0,39 | 0,72 | 0,88 |

| >200 | 0,20 | 0,215 | 0,23 | 0,27 | 0,31 | 0,61 | 0,77 |

Порядок расчета страховой премии с учетом франшизы:

Для расчета снижения страхового тарифа при применении франшизы ключевое значение имеет среднее страховое возмещение при применении франшизы. Указанный показатель используется при расчете тарифной ставки при применении франшизы вместо базового Sв.

Для его расчета используются:

- вероятность наступления страхового случая (соответствует вероятности, используемой при расчете базового страхового тарифа, так как применение франшизы характеризует не степень риска, принимаемого на страхование, и вероятность реализации страхового события, а размер страхового возмещения, выплачиваемого страховщиком);

- функция распределения потерь, возможных в результате страхового случая (рассчитываемая в зависимости от типа и характеристик риска, принимаемого на страхование);

- величина применяемой франшизы.

Поскольку ущерб объекту страхования при наступлении страхового случая, как правило, распределяется неравномерно, то снижение страхового тарифа за применение франшизы не имеет пропорциональной зависимости.

Для расчета тарифных ставок при применении франшизы определяется размер среднего страхового возмещения по договорам страхования с установлением франшизы.

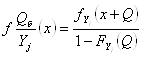

Если величина возможного убытка ![]() для одного договора имеет плотность распределения вероятностей

для одного договора имеет плотность распределения вероятностей ![]() , то плотность распределения вероятностей для величины оплачиваемого убытка в случаях применения безусловной франшизы рассчитывается следующим образом:

, то плотность распределения вероятностей для величины оплачиваемого убытка в случаях применения безусловной франшизы рассчитывается следующим образом:

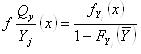

Плотность распределения вероятностей для величины оплачиваемого убытка в случаях применения условной франшизы рассчитывается следующим образом:

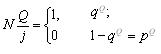

Вероятность выплаты возмещения изменяется в зависимости от величины применяемой франшизы. Если вероятность возникновения страхового случая равна q, тогда ![]() – вероятность выплаты при применении франшизы. Выплата возмещения осуществляется, только если убыток по договору превысит некоторое заранее установленное значение (Q или

– вероятность выплаты при применении франшизы. Выплата возмещения осуществляется, только если убыток по договору превысит некоторое заранее установленное значение (Q или ![]() , в случаях применения безусловной и условной франшиз соответственно). Тогда индикатор выплаты – случайная величина, заданная как:

, в случаях применения безусловной и условной франшиз соответственно). Тогда индикатор выплаты – случайная величина, заданная как:

и

Следовательно, вероятность выплаты возмещения равна

Среднее ожидаемое возмещение рассчитывается как

Для более точного определения показателей для расчета сниженного страхового тарифа при использовании различных видов франшизы наиболее репрезентативной будет являться собственная практика страховщика и структура сформированного им страхового портфеля. По мере накопления такого статистического материала страховщик сформирует соответствующие таблицы поправочных коэффициентов при применении различных видов и размеров франшизы и уведомит Федеральную службу по финансовым рынкам в установленном законодательством порядке.

Порядок определения страховых тарифов

Базовый страховой тариф, а также рассчитанные на его основе страховые тарифы в зависимости от товарооборота Страхователя и Максимальной отсрочки платежа являются годовыми базовыми страховыми тарифами.

При страховании на срок менее одного года страховая премия уплачивается в размерах от исчисленной суммы годовой страховой премии пропорционально продолжительности срока страхования, если иное не предусмотрено Договором страхования.

При заключении Договора страхования со сроком страхования более одного года страховая премия определяется, исходя из страховой премии, рассчитанной на срок страхования, равный одному году пропорционально сроку страхования, и с учетом расчета премии по части срока страхования, менее одного года.

Страховщик имеет право применять к базовым страховым тарифам повышающие от 1,01 до 5,00 или понижающие от 0,25 до 0,99 коэффициенты, исходя из порядка определения страховой суммы, а также других обстоятельств, имеющих существенное значение для определения степени страхового риска. К таким факторам относятся:

| Факторы риска, влияющие на тариф: | Диапазон поправочных коэффициентов | |

| понижающих | повышающих | |

| Порядок определения и размер страховой суммы (Максимального лимита возмещения) | 0,80 – 0,99 | 1,01 – 2,00 |

| Деловая репутация Страхователя | 0,70 – 0,99 | 1,01 – 3,00 |

| Деловая репутация Контрагентов Страхователя | 0,35 – 0,99 | 1,01 – 5,00 |

| География стран, в которые осуществляется продажа товаров (оказание услуг) | 0,25 – 0,99 | 1,01 – 2,50 |

| Наличие или отсутствие страховых выплат, произведенных Страховщиком в предшествующие периоды при осуществлении страхования, убыточность | 0,85 – 0,99 | 1,01 – 3,50 |

| Франшиза (собственное удержание) условная, безусловная, агрегатная | 0,70 – 0,99 | 1,01 – 1,10 |

| Кредитоспособность Контрагентов | 0,65 – 0,99 | 1,01 – 2,50 |

| Максимальный срок платежа, Максимальная отсрочка платежа | 0,50 – 0,99 | 1,01 – 1,50 |

| Признание страховым случаем и возмещение убытков. Общих полисных условий страхования коммерческих кредитов | - | 1,01 – 1,50 |

| Если Договором страхования не предусмотрено право на суброгацию. | 0,80 | - |

Размеры Кредитных лимитов, установленных в отношении конкретных Контрагентов Страхователя, влияют на степень страхового риска, но также одновременно и на размер страховой суммы. Поскольку в таблице поправочных коэффициентов предусмотрен поправочный коэффициент в зависимости от размера страховой суммы (зависящей от Кредитных лимитов), то данный фактор риска (размеры Кредитных лимитов, установленных в отношении конкретных Контрагентов Страхователя) влияет на страховой тариф по договору страхования опосредованно - за счет применения поправочного коэффициента в зависимости от страховой суммы, исходя из этого не применяется специальный поправочный коэффициент за размеры Кредитных лимитов, установленных в отношении конкретных Контрагентов Страхователя.

При определении диапазона поправочного коэффициента за фактор риска - География стран, в которые осуществляется продажа товаров (оказание услуг) дополнительно была использована классификация стран в зависимости от степени территориального риска, структурированная на основании данных Международного валютного фонда и Мирового банка о финансовой и экономической ситуации классифицированной страны, а также данных об опыте страхования экспортных кредитных платежей страховых компаний стран – участников Организации экономического сотрудничества и развития (OECD).

В связи с отсутствием какой-либо утвержденной методики расчета и экономического обоснования повышающих и понижающих коэффициентов, применяемых при определении страхового тарифа по конкретному договору страхования, в частности определения факторов риска влияющих на тариф, диапазона применения поправочных коэффициентов для каждого такого фактора риска, а также конкретных значений поправочных коэффициентов для определенных значений факторов риска, использовалась обширный зарубежный статистический материал, который приложен к настоящему Расчету, и ссылки на источники которого также приведены в Приложении к Расчету.

Для более точного расчета поправочных коэффициентов, применяемых к базовым страховым тарифам, наиболее репрезентативной будет являться собственная практика страховщика. По мере накопления статистического материала, страховщик будет наблюдать за влиянием факторов риска на результат страхования, будет оценивать такое влияние, и в зависимости от полученных результатов, уточнять, корректировать таблицу поправочных коэффициентов, о чем уведомит Федеральную службу по финансовым рынкам в установленном законодательством порядке.