Для использования Методики необходимы значения вероятностей возникновения страхового случая и средних значений возмещения по одному договору страхования при наступлении страхового случая.

Введем следующие обозначения:

q - вероятность наступления страхового случая;

S - средняя страховая сумма по одному договору страхования;

![]() - среднее возмещение по одному договору страхования при наступлении страхового случая;

- среднее возмещение по одному договору страхования при наступлении страхового случая;

n - число договоров, которое предполагается заключить в текущем году по данному виду страхования;

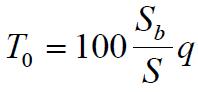

![]() - основная часть нетто-ставки;

- основная часть нетто-ставки;

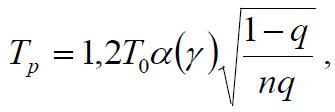

![]() - рисковая надбавка;

- рисковая надбавка;

![]() - нетто-ставка.

- нетто-ставка.

Нетто-ставка ![]() состоит из двух частей: основной части

состоит из двух частей: основной части ![]() и рисковой надбавки

и рисковой надбавки ![]() :

:

![]()

Основная часть нетто-ставки соответствует средним выплатам страховщика и рассчитывается по формуле (на 100 рублей страховой суммы (или, то же самое, основная часть нетто-ставки в процентах)):

Рисковая надбавка вводится, чтобы учесть вероятные отклонения случайных величин от их средних значений и обеспечить с заданной вероятностью ![]() неотрицательность результата от операций по страхованию. Вероятность

неотрицательность результата от операций по страхованию. Вероятность ![]() , именуемая гарантией надежности, принимается в целях настоящего расчета равной 0,95. Расчет рисковой надбавки осуществляется по формуле:

, именуемая гарантией надежности, принимается в целях настоящего расчета равной 0,95. Расчет рисковой надбавки осуществляется по формуле:

где, ![]() - квантиль стандартного закона нормального распределения, отвечающий гарантии надежности

- квантиль стандартного закона нормального распределения, отвечающий гарантии надежности ![]() . Из таблицы 1 находим

. Из таблицы 1 находим ![]()

Квантили нормального распределения

| 0,84 | 0,9 | 0,95 | 0,98 | 0,9986 | |

| 1 | 1,3 | 1,645 | 2 | 3 |

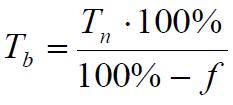

Брутто-ставка ![]() рассчитывается по формуле:

рассчитывается по формуле:

где ![]() - уровень нагрузки по данному виду страхования. Для целей настоящего расчета принимается

- уровень нагрузки по данному виду страхования. Для целей настоящего расчета принимается ![]() .

.

Все расчеты производятся к “Правилам страхования убытков от перерыва в производстве”.

Согласно “Правилам страхования убытков от перерыва в производстве” объектом страхования по договору являются имущественные интересы Страхователя, связанные с его намерением избежать убытков из-за возможного прекращения его производственной деятельности по независящим от него причинам.

Расчет тарифов производится по следующим рискам:

- Пожар;

- Взрыв;

- Удар молнии;

- Падение пилотируемого летательного аппарата или столкновения с ним, а также падения его частей или груза;

- Буря;

- Град;

- Наводнение;

- Землетрясение;

- Вулканическое извержение;

- Просадка грунта;

- Оползни, обвалы;

- Снежная лавина;

- Повреждение водой из систем водоснабжения, отопления, канализации и аналогичных систем;

- Повреждение водой из спринклерных и дренчерных систем;

- Кража;

- Грабеж;

- Преднамеренные действия третьих лиц, направленные на повреждение застрахованного имущества;

- Наезд транспортного средства;

- Воздействие звукового удара;

- Воздействие дыма;

- Бой стекол, зеркал и витрин;

- Иные риски внешнего воздействия.

При расчете тарифных ставок предполагается, что страховая компания в течение года заключит n = 700 договоров.

Вероятность наступления страхового случая, средняя страховая сумма и среднее возмещение при наступлении страхового события были определены на основании экспертных оценок и статистики.

Оценки величины вероятности q наступления страхового случая и убыточности страховой суммы ![]() приведены в следующей таблице.

приведены в следующей таблице.

Исходные данные при страховании убытков от перерыва в производстве

| Страховые риски | вероятность страхового случая (q) |

Убыточность страховой суммы |

| пожар | 0.000176 | 0.247 |

| взрыв | 0.000007 | 0.247 |

| удар молнии | 0.000022 | 0.247 |

| падение пилотируемого летательного аппарата или столкновения с ним, а также падения его частей или груза. | 0.000007 | 0.247 |

| буря | 0.0000034 | 0.247 |

| град | 0.0000018 | 0.247 |

| наводнение | 0.0000018 | 0.247 |

| землетрясение | 0.0000017 | 0.247 |

| вулканическое извержение | 0.0000001 | 0.247 |

| просадки грунта | 0.0000005 | 0.247 |

| оползни, обвалы | 0.0000005 | 0.247 |

| снежная лавина | 0.00000006 | 0.247 |

| повреждение водой из систем водоснабжения, отопления, канализации и аналогичных систем | 0.00007 | 0.247 |

| повреждение водой из спринклерных и дренчерных систем | 0.0000023 | 0.247 |

| кража | 0.000003 | 0.247 |

| грабеж | 0.0000007 | 0.247 |

| разбой | 0.0000007 | 0.247 |

| преднамеренные действия третьих лиц, направленные на повреждение застрахованного имущества | 0.0000057 | 0.247 |

| наезда транспортного средства | 0.000004 | 0.247 |

| воздействия звукового удара | 0.0000001 | 0.247 |

| воздействия дыма | 0.00000006 | 0.247 |

| бой стекол, зеркал и витрин | 0.0029 | 0.247 |

| иные риски внешнего воздействия | 0.000017 | 0.247 |

В соответствии с формулами Методики, приведенными выше, получим следующее значение тарифа (подробный расчет приведен в Приложении 1), которые используются в качестве базового страхового тарифа (в % страховой суммы).

При заключении договора страхования тарифная ставка может быть снижена за счет сокращения нагрузки, а именно комиссионного вознаграждения.

Базовый тариф по страхованию убытков от перерыва в производстве

| «Укрупненные» риски | Страховые риски | Брутто-ставка | Брутто-ставка по «укрупненным» рискам |

| пожар, взрыв, удар молнии, падение пилотируемого | пожар | 0.056% | 0.094% |

| взрыв | 0.01% | ||

| летательного аппарата или столкновения с ним, а также падения его частей или груза | удар молнии | 0.018% | |

| падение пилотируемого летательного аппарата или столкновения с ним, а также падения его частей или груза. | 0.01% | ||

| буря, град | Буря | 0.007% | 0.012% |

| Град | 0.005% | ||

| прочие стихийные бедствия (наводнение, землетрясение, вулканическое извержение, просадка грунта, оползень, обвал, снежная лавина) | наводнение | 0.005% | 0.018% |

| землетрясени | 0.005% | ||

| вулканическое извержение | 0.001% | ||

| просадка грунта | 0.003% | ||

| оползень, обвал | 0.003% | ||

| снежная лавина | 0.001% | ||

| повреждение водой из систем водоснабжения, отопления, канализации и аналогичных систем | повреждение водой из систем водоснабжения, отопления, канализации и аналогичных систем | 0.034% | 0.034% |

| повреждение водой из спринклерных и дренчерных систем | повреждение водой из спринклерных и дренчерных систем | 0.006% | 0.006% |

| кража, грабеж, разбой | кража | 0.006% | 0.012% |

| грабеж | 0.003% | ||

| разбой | 0.003% | ||

| преднамеренные действия третьих лиц, направленные на повреждение застрахованного имущества | преднамеренные действия третьих лиц, направленные на повреждение застрахованного имущества | 0.009% | 0.009% |

| наезд транспортного средства, воздействия звукового удара, воздействия | наезд транспортного средства | 0.007% | 0.009% |

| воздействия звукового удара | 0.001% | ||

| воздействия дыма | 0.001% | ||

| бой стекол, зеркал и витрин | бой стекол, зеркал и витрин | 0.335% | 0.335% |

| иные риски внешнего воздействия | иные риски внешнего воздействия | 0.016% | 0.016% |

Поправочные коэффициенты в зависимости от размера безусловной временной франшизы в соответствии с Правилами в договоре страхования устанавливается временная франшиза.

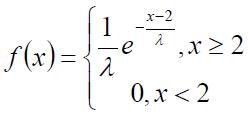

Для расчета поправочных коэффициентов будем предполагать, что длительность перерыва в производстве является экспоненциально распределенной случайной величиной T с функцией плотности.

и параметром

и параметром  (дней). Тогда ожидаемая остаточная продолжительность перерыва в производстве не зависит от того, какова длительность перерыва в производстве на момент вычисления его остаточной продолжительности (временной франшизы). Таким образом, размер поправочного коэффициента определяется только лишь вероятностью превышения временной франшизы. Подробный расчет коэффициентов приведен в Приложении 2. Результаты расчета приведены в таблице 4.

(дней). Тогда ожидаемая остаточная продолжительность перерыва в производстве не зависит от того, какова длительность перерыва в производстве на момент вычисления его остаточной продолжительности (временной франшизы). Таким образом, размер поправочного коэффициента определяется только лишь вероятностью превышения временной франшизы. Подробный расчет коэффициентов приведен в Приложении 2. Результаты расчета приведены в таблице 4.

Поправочные коэффициенты, применяемые в зависимости от размера временной франшизы

| Безусловная временная франшиза, дней | Поправочный коэффициент |

| 2 | 1.00 |

| 3 | 0.99 |

| 5 | 0.98 |

| 7 | 0.96 |

| 10 | 0.94 |

| 15 | 0.90 |

| 20 | 0.87 |

| 25 | 0.83 |

| 30 | 0.80 |

| 40 | 0.74 |

| 45 | 0.71 |

| 50 | 0.69 |

| 55 | 0.66 |

| 60 | 0.64 |

| 70 | 0.59 |

| 80 | 0.55 |

| 90 | 0.51 |

Поправочные коэффициенты в зависимости от длительности периода возмещения. По аналогии с расчетом поправочных коэффициентов, зависящих от размера временной франшизы, будем предполагать, что длительность перерыва в производстве является экспоненциально распределенной случайной величиной T с функцией плотности  и параметром (дней).

и параметром (дней).

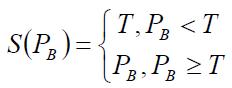

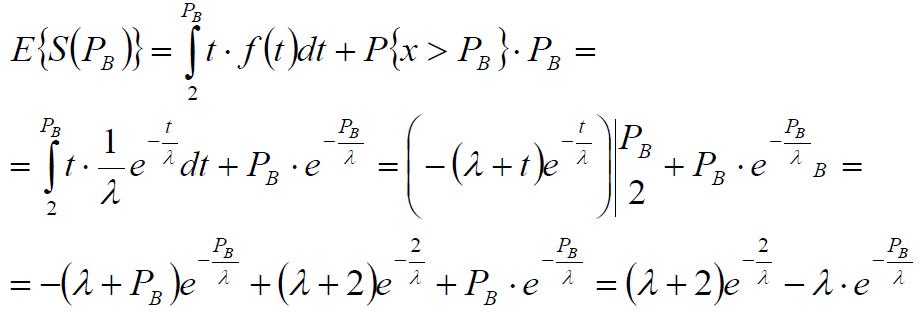

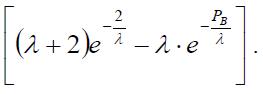

Обозначим Pb – длительность периода возмещения. Тогда для периодов возмещения, меньших года, средняя продолжительность перерыва в производстве будет определяться следующим образом:

Найдем математическое ожидание случайной величины

Таким образом, для периодов возмещения, меньших года, средняя продолжительность перерыва в производстве составляет

Кроме того, для договоров с периодом возмещения, большим или равным году (двенадцати месяцам), предполагалось, что вероятность наступления страхового случая увеличивается пропорционально сроку возмещения.

Подробный расчет коэффициентов приведен в Приложении 3. Результаты расчета приведены в таблице 5.

Поправочные коэффициенты, применяемые в зависимости от длительности периода возмещения

| Период возмещения, месяцев | Поправочный коэффициент |

| 1 | 0.28 |

| 2 | 0.49 |

| 3 | 0.63 |

| 4 | 0.73 |

| 5 | 0.81 |

| 6 | 0.87 |

| 7 | 0.90 |

| 8 | 0.93 |

| 9 | 0.94 |

| 10 | 0.96 |

| 11 | 0.98 |

| 12 | 1.00 |

Поправочных коэффициентов при применении оговорок

В соответствии с разделом 14 Правил в договоре страхования могут быть прописаны дополнительные условия страхования (оговорки), которые расширяют страховое покрытие по договору. При применении данных оговорок к базовому тарифу применяются поправочные коэффициенты, приведенные в таблице 6.

Подробный расчет коэффициентов приведен в Приложении 4. Результаты расчета приведены в таблице 5.

Поправочные коэффициенты, зависящие от дополнительных условий страхования (оговорок)

| Расширение покрытия (оговорка) | Поправочный коэффициент |

| Ежемесячная выплата страхового возмещения (001П) | от 1 до 1.3 |

| Возврат части страховой премии (002П) | от 1 до 1.2 |

| Расширенная продолжительность перерыва в производственной деятельности (003П) | от 1 до 1.4 |

| Без учета имущественной франшизы (004П) | от 1 до 1.4 |

| Поставщики и потребители (005П) | от 1 до 1.9 |

| Коммунальное снабжение (006П) | от 1 до 2 |

| Невозможность доступа (007П) | от 1 до 1.8 |

| Действия органов власти (008П) | от 1 до 1.5 |

| Взаимозависимость (009П) | от 1 до 1.6 |

| Блокировка порта (010П) | от 1 до 1.7 |

Другие поправочные коэффициенты, влияющие на степень риска, в зависимости от:

- рода деятельности предприятия, возможности аренды имущества(аналогичного застрахованному), типа зданий и сооружений (в том числе материала, из которых они выполнены) и их месторасположения;

- наличия в непосредственной близости предприятий и складов,представляющих опасность с точки зрения пожара и ли взрыва;

- наличия пожарной сигнализации, пожарной охраны, средств пожаротушения и громоотводов;

- региона, в котором расположено страхуемое имущество, природных и климатических факторов;

- наличия систем водопровода, канализации, отопления и их конструктивных особенностей, а также прочих факторов к тарифам возможно применение понижающих и повышающих коэффициентов.

При этом значение поправочного коэффициента должно лежать в интервале от 0.05 до 21, включая границы интервала. Подробный расчет коэффициентов прив еден в Приложении 5. Поправочные коэффициенты в зависимости от валюты страхования При заключении договора в иностранной валюте страховая сумма устанавливается также в иностранной валюте. При этом в течение действия договора курс валюты меняется, соответственно, ответственность (при пересчете в рубли) также меняется. В рамках этой Методики в качестве иностранной валюты рассматриваются доллары США (USD) и евро (EUR).

Расчет поправочных коэффициентов проводится следующим образом. Изучается курс изменения иностранной валюты, начиная с 1999 года. На основе этого для данного уровня значимости строится оценка минимального и максимального значения средней убыточности страховой суммы S S b. Это позволяет получить по каждому риску оценку для максимального и минимального тарифа при страховании в иностранной валюте. Итоговый поправочный коэффициент определяется как среднее значение поправочных коэффициентов по каждому риску.

Расчет и его подробное описание приведены в Приложении 6 к Методике, а итоговая таблица имеет следующий вид.

Поправочные коэффициент в зависимости от валюты страхования

| Валюта договора страхования | Поправочный коэффициент | |

| мин | макс | |

| Доллары США (USD) | 0.85 | 1.13 |

| Евро (EUR) | 0.83 | 1.14 |

Страховые тарифы устанавливаются индивидуально специалистами на основе рассчитанной в данной Методике базовой тарифной ставки и с учетом конкретных условий договора страхования.